-

中国高速公路行业竞争状态总结

发布时间:2024-10-28

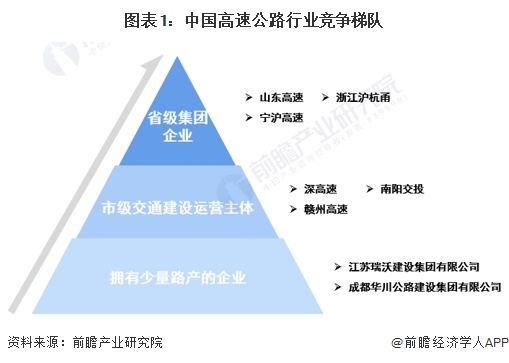

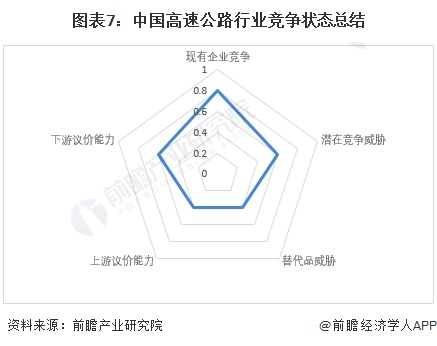

从五力模型的角度进行分析,我国高速公路行业市场集中度较高,但由于不同派系的高速公路企业服务对象有所不同,因而细分市场的竞争存在一定的独立性,总体而言现有竞争者的竞争程度较为激烈;当前,在国家提倡“公转铁”以及多式联运的背景之下,公路运输将加速与其他运输行业的整合,公路将逐渐被铁路、航空等方式替代,因而市场占比呈现出下降的趋势,但高速公路在“门到门”运输,灵活转运等对服务质量有显著影响的方面有其不可替代性,因而替代品威胁相对适中,高速公路遭到全面取代的可能性极低;由于高速公路行业上游具有国家垄断性质的道路建设商,因而几乎不存在议价能力;对于消费者而言,随着国民经济发展和生活水平的不断提高,汽车保有量逐渐上升,客运、货运需求不断增长,消费者议价能力一般;新进入者方面,高速公路属于资金密集型行业,进入门槛相对较低,但其建设周期长、投资回收期长、国家技术标准高且投资巨大,同时,其运营的路产具有较强的公共产品属性,收费标准受到国家政策调控,企业无定价自主权,综合来看潜在进入者威胁一般。