-

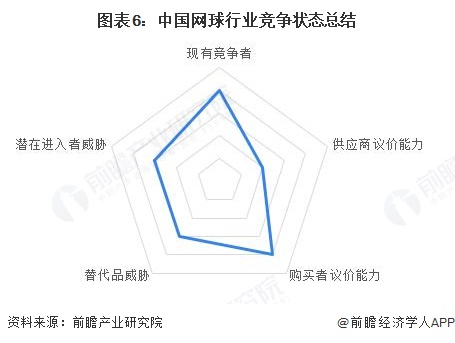

中国网球行业竞争状态总结

发布时间:2026-03-20

从五力竞争模型角度分析,中国网球行业供应商议价能力上,装备领域的李宁、安踏等头部品牌凭规模采购掌握主动权,而专业器材及场地配套供应商因分散性议价偏弱。在购买者议价能力方面,C端消费者因装备品牌替代选择多而议价权较高,B端赛事方、场馆方则依托采购体量对服务类供给方具备较强议价能力。在潜在进入者威胁方面,呈现分化,装备、赛事运营需品牌或资源壁垒,新入者难度大,而培训、场地配套领域因门槛较低威胁相对突出。在替代品方面,羽毛球、跑步等大众运动虽构成分流,但网球的专业性与社交属性弱化了替代风险,威胁处于中等水平。在现有竞争者的竞争程方面,其程度因细分领域而异,如装备赛道品牌厮杀激烈,赛事运营头部企业集中度高而竞争温和,培训与场地领域参与者分散、局部竞争较活跃。整体而言,行业竞争强度随领域壁垒高低呈现梯度差异,头部资源型企业的优势持续凸显。