-

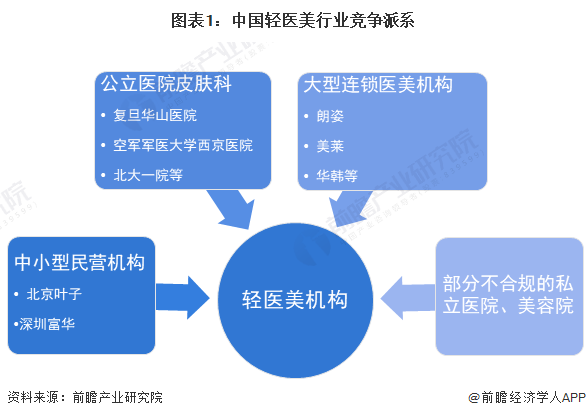

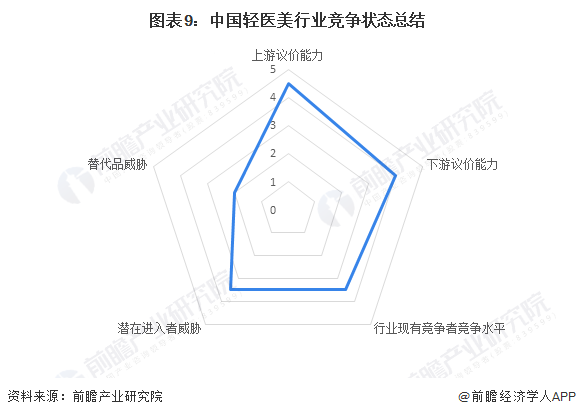

中国轻医美行业竞争状态总结

发布时间:2024-10-28

从上游议价能力方面可以看出,原材料端对医疗美容机构的议价能力非常大,原材料供应商毛利率可达到70%以上,因此行业上游议价能力较强。下游方面,随着行业持续规范化发展,信息透明化程度提升,轻医美信息集合APP平台越来越多,现在消费者通常通过平台端进行轻医美服务的消费,因此,平台端也将对医美机构收取一定的中介费用,且对于严重依赖营销的医美机构而言,线上O2O平台几乎控制着机构的存亡,因此,不得不花费到大量的广告费用维持消费者认知度,下游议价能力较强。行业现有竞争者方面,截至目前,医美行业已涌现出一批龙头企业,例如艺星、朗姿、华韩等,而专营轻医美的龙头企业暂未出现。结合行业中各类医美机构均有布局轻医美项目,导致行业现有竞争者数量较多,存在发展水平良莠不均的情况,轻医美目前正处于“群龙无首”的发展格局。新进入者威胁方面,结合技术水平要求相比传统医美更低、消费者热情度更高的行业发展趋势,尽管行业净利率较低,但仍然有可乘之机,加之“颜值经济”发展如日中天、行业资金门槛相对较低,新进入者威胁较大。替代品威胁方面,与轻医美形成替代关系的主要是整形手术,但整形手术单价较高、风险较大,并不能够吸引风险厌恶型消费者,相反,由于轻医美具有“立竿见影”、“恢复期短”等特点,已经对传统整形项目形成一定的替代效应。