-

核医药产业链生态图谱

发布时间:2024-11-16

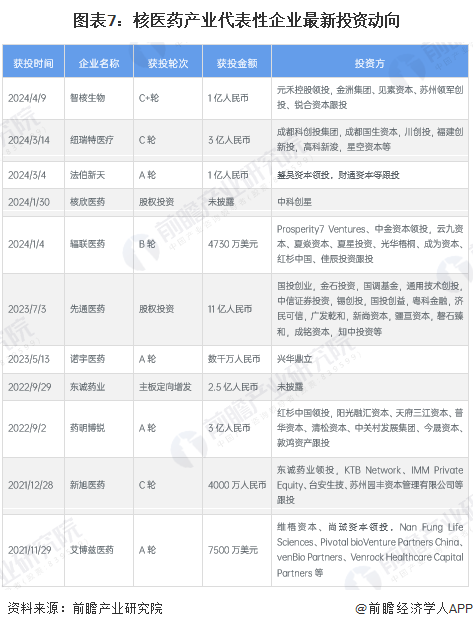

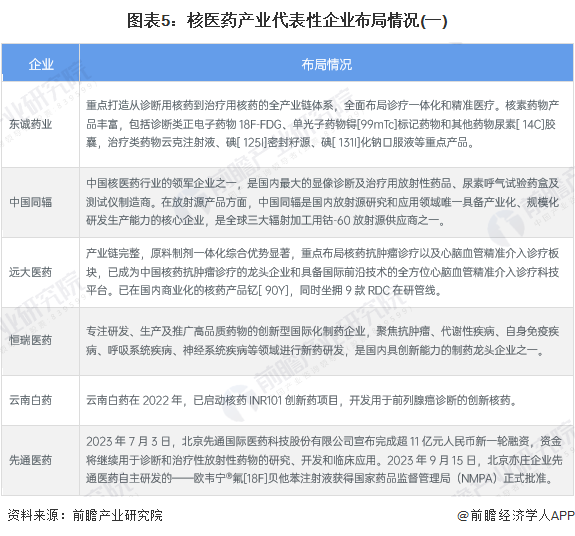

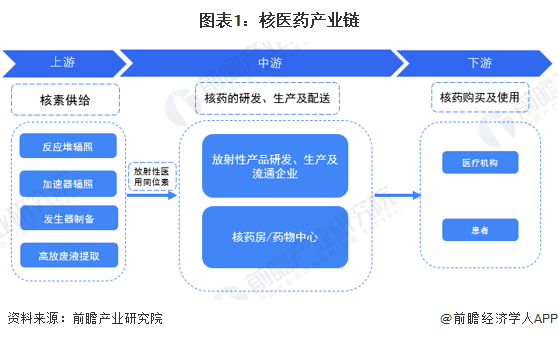

现阶段国内医用同位素主要依赖进口,上游供应商话语权大。目前,我国主要有5座研究堆可用于生产医用同位素,但受多种因素限制,暂时无法满足市场需求,随着秦山核电站、乐山夹江核技术应用产业园、绵阳医用同位素生产制备基地的建成,有望打破核药开发过程中医用同位素制备和供应环节的瓶颈。中游产业,诺华等海外大药企入局,多个创新治疗性核药进入临床、上市,国内布局核药的上市企业包括中国同辐、东诚药业、远大医药、恒瑞医药、科伦博泰等;但自建核药房资金压力大、技术壁垒高,需要取得GMP认证,且需要通过国家核安全局、公安部等多个监管部门的资质认证,目前形成东诚药业和中国同辐“双寡头”分布。下游市场国内渗透率低,可拓展空间大。