-

中国可再生能源制氢行业竞争状态总结

发布时间:2024-10-28

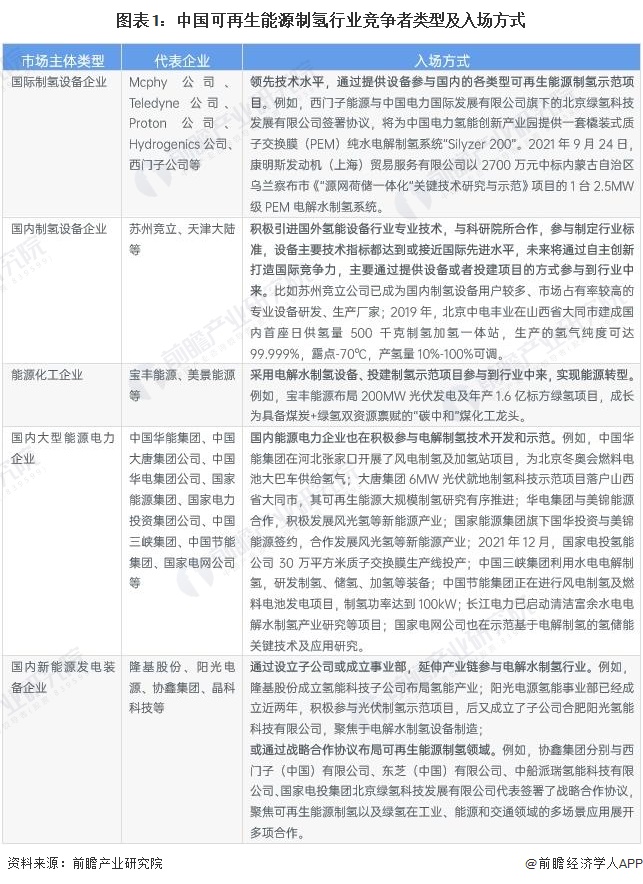

从五力竞争模型角度分析,目前,我国可再生能源制氢行业中游主要由大型能源企业或电力企业参与,市场主体的实力较强,进行产业链并购的能力较强,中游企业的后向一体化能力较强,上游供应商议价能力较弱。从下游应用领域来看,目前市场而言,没有任何碳排放的绿氢受限于技术及成本,应用规模很有限,应用场景仍然较少,下游需求还不太旺盛,下游议价能力较强。从行业吸引力和进入壁垒来看,尽管可再生能源制氢行业的技术壁垒和资金壁垒较高,但在“碳达峰、碳中和”背景下,氢能产业长期规划的发布利好可再生能源制氢行业发展,对于能源产业中的企业吸引是极大的。因此,越来越多的企业将布局可再生能源制氢行业,潜在进入者威胁较大。目前由于成本太高及技术水平限制,以电解水制氢为代表的可再生能源制氢行业在氢能制备产业中占比极低,与化石能源制氢等其它方式相比暂时不具备竞争优势。但如果能考虑利用我国每年大量不能上网的风能和光伏等可再生能源电力作为能源,可以极大地降低制氢用电成本,推动电解水技术推广使用,同时可有效解决可再生电力消纳问题。此外,通过可再生能源制氢生产的绿氢因其具有较高的氢气纯度和真实的环保效益,在特定应用领域具有不可替代性,因此,前瞻认为氢能源和可再生能源制氢的替代品风险较小。近几年,中国在建/拟建可再生能源制氢项目数量明显增长,行业竞争者纷纷加大可再生能源制氢布局力度,现有企业的竞争激烈程度较高。