-

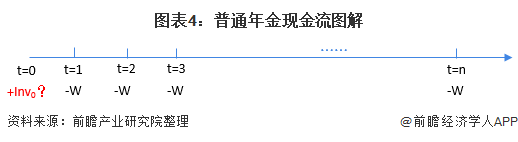

普通年金现金流图解

发布时间:2024-10-27

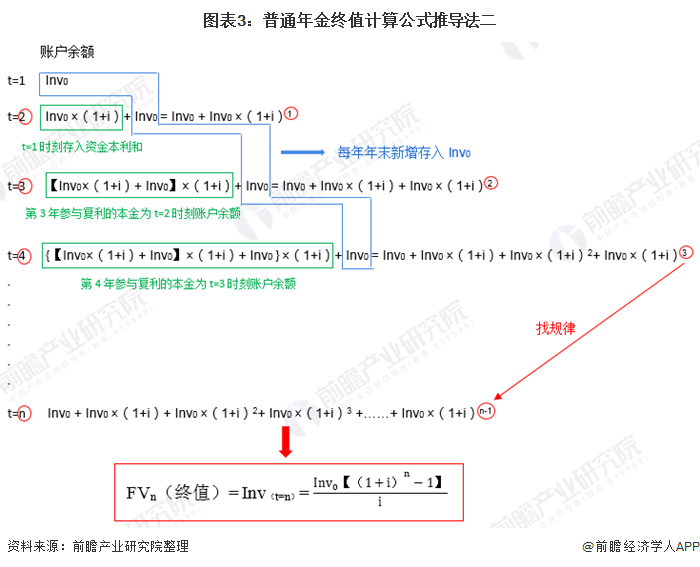

普通年金的终值计算,与单利计息或单笔金额复利计息类似,均是为了计算初始资金t=0时刻存入银行账户后,未来t=n时刻共能取出金额为多少的本金与利息总和。以下举例说明普通年金投资现金流变化情况:假设在第一年年末t=1时刻(注:普通年金终值计算时假设投资者进行初始投资的时刻为t=1时刻,而不是t=0)投资者往银行账户存入初始投资金额Inv0,并且此后的每一年年末,投资者均会往银行账户中新增存入Inv0作为后续追加投资,一直持续到第n年年末。截至第n年年末,投资者共完成存入行为n次,共计存入金额为n×Inv0,但因为银行存款利率的存在,第n年末,投资者银行账户余额Inv(t=n)必定将大于n×Inv0。Inv(t=n)即为此例中普通年金的终值。